Die True Range (TR) – und ihre geglättete Variante, die Average True Range (ATR) – wurde von Welles Wilder 1978 in seinem Buch „New Concepts in Technical Trading Systems“ vorgestellt. Die ATR wird auch „Wilders Volatility“ genannt. Wilder suchte nach einer Möglichkeit, die Volatilität der Rohstoff- und Terminmärkte in einem Indikator darzustellen.

Bei manchen Terminbörsen gibt es ein „daily price limit“, mit welchem die Terminbörsen eine maximal zulässige Tagesschwankung des Preises definieren. Liegt der indikative Preis außerhalb eines zulässigen Preiskorridors („limit up“ oder „limit down“), wird der Handel vorübergehend eingestellt. Die sogenannte „Volatilitäts-Unterbrechung“ im XETRA Handel entspricht dieser Vorgehensweise. Damit werden Preissprünge vermieden und die Preiskontinuität wird gewahrt.

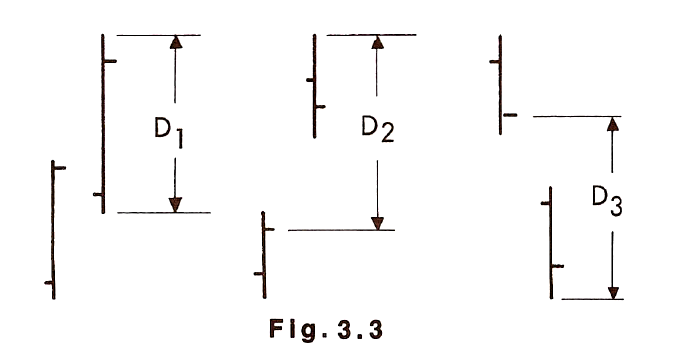

Laut Definition von Wilder ist die True Range = „wahre Handelsspanne“ das Maximum aus folgenden drei Bedingungen:

1. Der heutigen Handelsspanne (Tagestief bis Tageshoch), oder

2. der Handelsspanne zwischen dem Schlusskurs von gestern und dem Hoch von heute, oder

3. der Handelsspanne zwischen dem Schlusskurs von gestern und dem Tief von heute.

Insbesondere mit Bedingung 2 und 3 werden Kurslücken (= Gaps) in stark volatilen Märkten berücksichtigt.

Wilder hat die drei Bedingungen in folgender Graphik (Abbildung 1) veranschaulicht:

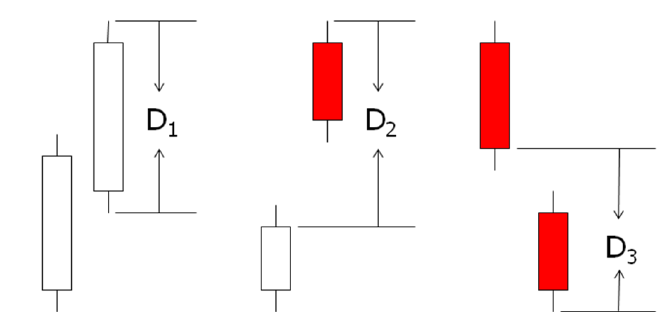

In Abbildung 2 dargestellt als Candlesticks:

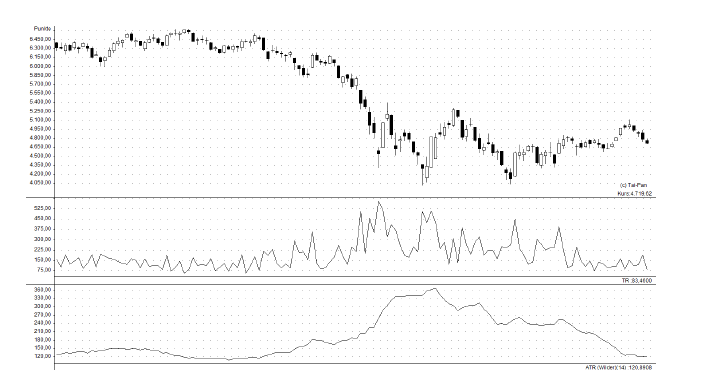

Um die Average True Range zu erhalten, wird die True Range geglättet, sprich mit einem simplen gleitenden Durchschnitt (SMA) versehen. Laut Wilder ergibt die Glättung „um 14 Tage“ den besten Volatilitäts-Indikator (dargestellt in Abbildung 3).

Die True Range fließt in die Berechnung des ADX ein.

Berechnung vom ATR

Siehe auch Average True Range (ATR) – Wilders Volatility.

Zuerst werden die TR Werte der letzten 14 Perioden Berechnet. Für die erste Periode gilt:

TR1 = H1 – L1 Handelsspanne der ersten Periode (Tageshoch bis Tagestief)

Für die Perioden i= 2 bis 14 wird jeweilig die größte Handelsspanne genommen:

- \( TR_i = MAX ( H_i – L_i \ ;\ H_i -C_{i-1}\ ;\ L_i – C_{i-1} ) \)

Hiermit wird der erste ATR berechnet

- \( ATR_0 = \frac {\sum_{i=1}^{14} TR_i}{14} \ \) GD von TR für die ersten 14 Perioden

weitere ATR Werte werde folgt berechnet:

- \( ATR_t = \frac {( ATR_{t-1} \cdot 13 ) + TR_t}{14} \ \) t = aktuelle Periode (nach den ersten 14 Perioden)