Der arithmetische Durchschnitt, der auch als einfacher Durchschnitt (Englisch: Simple Moving Average – SMA ) oder Gleitender Durchschnitt ( GD ) bezeichnet wird (Englisch: Moving Average – MA ), glättet den Kursverlauf für eine bessere Trenderkennung. Gleitende Durchschnitte sind Trendfolgeindikatoren, sie folgen dem Kurs und laufen nicht voraus. Steigende GD’s zeigen Aufwärtstrends an, fallende GD’s zeigen fallende Trends an.

Durch das Variieren der Berechnungsdauer, wird die zeitliche Verzögerung des gleitenden Durchschnitts verändert. Je kleiner der Berechnungszeitraum ist, desto kürzer wird die Reaktionsverzögerung, aber auch die glättende Wirkung wird geringer. Wird der Berechnungszeitraum vergrößert, ist der Verlauf genau umgekehrt. Die häufigsten Einstellungen, für gleitende Durchschnitte sind 38, 50, 100 und 200 Tage. Insbesondere der 200 Tage Durchschnitt hat bei institutionellen Anlegern große Bedeutung, da er den langfristigen Trend anzeigt. 200 (Handels-)Tage entsprechen ungefähr einem Jahr. Wird der 200 Tage Durchschnitt nachhaltig gebrochen, werden Kaufsignale (Kurs steigt über den 200 GD) bzw. Verkaufssignale (Kurs fällt unter 200 GD) generiert. In Abbildung 1 hat der DAX mit dem Bruch des 200er GD Anfang 2008 ein nachhaltiges Verkaufssignal ausgelöst.

- Formel:

Variablen:

GD = Gleitender Durchschnitt

C = Schlusskurs

n = Tage

Zwei gleitende Durchschnitte

Die Integration von mehreren gleitenden Durchschnitten wird eingesetzt, um Trendfolgen besser zu erkennen und die Anzahl von Fehlsignalen zu minimieren. Bei der Benutzung von zwei arithmetischen Durchschnitten werden ein kurzfristiger und ein langfristiger Durchschnitt verwendet, z.B. benutzt Richard Donchian hier 5 und 20 Tage.

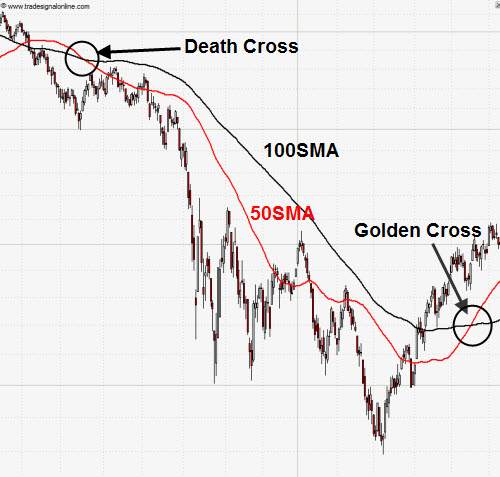

Bei der Double Cross Over Methode werden die Signale folgendermaßen generiert:

- Kreuzt der kurze Durchschnitt den langen Durchschnitt von unten nach oben, wird diese Kreuzung Golden Cross genannt. Es wird ein Kaufsignal generiert. Hohes Handelsvolumen verstärkt das Signal. Der lange gleitende Durchschnitt fungiert im Aufwärtstrend als Unterstützungslinie.

- Kreuzt der kurze Durchschnitt den langen Durchschnitt von oben nach unten, wird diese Kreuzung Dead Cross genannt. Es wird ein Verkaufssignal generiert. Hohes Handelsvolumen verstärkt das Signal. Der lange gleitende Durchschnitt fungiert im Abwärtstrend als Widerstandslinie.

Dargestellt in Abbildung 5.

Drei gleitende Durchschnitte

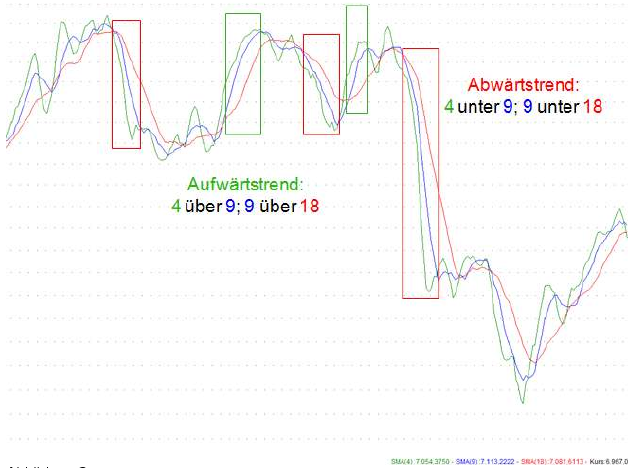

Eine Erweiterung bietet die Benutzung von drei gleitenden Durchschnitten (= Triple Crossover Method). R.C. Allen verwendet den 4, 9 und 18 Tage Durchschnitt. Hierbei wird ein Trendwechsel angedeutet, wenn der 4-Tage-Durchschnitt den 9-Tage-Durchschnitt von unten nach oben schneidet. Jedoch erfolgt der Einstieg in eine Long-Position, wenn beide Durschnitte über dem 18-Tage-Durchschnitt liegen. Ein Ausstieg erfolgt wenn der 4-Tage-Durchschnitt unter den 9-Tage-Durchschnitt fällt. Genau Spiegelbildlich verhält es sich beim Ein- und Ausstieg in eine Short-Position. In Abbildung 2 wird der Kursverlauf mit den drei GD’s abgebildet, in Abbildung 3 (gleiche Einstellungen) zur Verdeutlichung nur die drei GD’s mit zwei Long-Positionen (grüne Rechtecke) und mit drei Short-Positionen (rote Rechtecke).

Average-Off-Berechnungsverfahren (MMA)

Ein anderes vereinfachtes Verfahren zur Berechnung des gleitenden Durchschnitts ist das Average-Off-Berechnungsverfahren (Modified Moving Average – MMA), da es auch ohne Computer einfach zu berechnen ist. Der erste Wert wird wie beim arithmetischen Durchschnitt berechnet. Jeder weitere Wert wie in der zweiten Formel dargestellt.

- Formel:

\( GD_{t}^{av.-off,n}=GD_{t-1}^{av.-off,n}-\frac {GD_{t-1}^{av.-off,n}} {n}+\frac {C_t}{n} \)

Problematik

Gleitende Durchschnitte sind Trendfolger, die immer in Kombination mit anderen Methoden angewendet werden sollen. Für Seitwärtsphasen (= trendlose Zeiten) sind sie ungeeignet, es werden zuviele Fehlsignale erzeugt.

Beim einfachen gleitenden Durchschnitt (SMA) werden alle zur Berechnung herangezogenen Daten gleich gewichtet. Beim 200er GD fließt der Schlusskurs vor 200 (Handels-)Tagen mit derselben Gewichtung ein wie der gestrige Schlusskurs. Es kann vorteilhaft sein, die jüngeren Schlusskurse stärker zu gewichten. In diesem Fall bietet sich der linear gewichtete gleitende Durchschnitt (WMA) oder der exponentiell geglättete gleitende Durchschnitt (EMA) an.

In Abbildung 4 sind die drei gleitenden Durchschnitts-Varianten über 38 Tage dargestellt. Der SMA in grün, der EMA in rot und der WMA in blau. Deutlich zu erkennen ist, dass die gewichteten Durchschnitte näher am Kurs verlaufen als der gleich-gewichtete Durchschnitt.