er Average Directional Movement Index ( ADX ) ist ein Indikator der technischen Analyse und dient der Trendstärkebestimmung eines Kurses. Er wurde von Welles Wilder 1978 entwickelt und in seinem Buch „New Concepts in Technical Trading Systems“ veröffentlicht.

Berechnung

Die Idee hinter dem ADX ist, die jeweiligen Tageshöchst- und Tiefstkurse aufeinanderfolgender Tage zu vergleichen. Ist der Höchstkurs des laufenden Tages höher als der Höchstkurs des Vortages, so deutet dies auf einen Aufwärtstrend hin. In diesem Fall wird ein Aufwärtsindikator „+DM“ (Directional Movement-Plus) errechnet, indem der Höchstkurs des Vortages vom tagesaktuellen Kurs abgezogen wird. Lag der Tageshöchstkurs nicht höher als der des Vortages, ist +DM gleich Null (es liegt kein Hinweis auf einen Aufwärtstrend vor). Analog wird -DM (Directional Movement-Minus) als Indikator für einen Abwärtstrend errechnet, indem der gestrige Tagestiefskurs vom heutigen abgezogen wird. Auch hier ist der niedrigste Wert Null.

- \( +DI = \frac {+DM}{TR} \qquad \quad -DI = \frac {+DM}{TR} \)

Diese Indikatoren geben nun zwar eine Information über die absolute Bewegung des Kurses. Um die erhaltenen Werte verschiedener Kurse vergleichbar zu machen, muss +DM und -DM als Funktion der gesamten Handelsspanne – der True Range – berechnet werden. Mit der True Range werden auch eventuell auftretende Kurslücken (= Gaps) berücksichtigt. Im zweiten Schritt werden also +DM und -DM durch die Summe der jeweiligen Handelsspanne dividiert.

Laut Definition von Wilder ist die True Range, der „wahren Handelsspanne“, das Maximum aus folgenden drei Bedingungen:

-

- 1. Der heutigen Handelsspanne (Tagestief bis Tageshoch), oder

- 2. der Handelsspanne zwischen dem Schlusskurs von gestern und dem Hoch von heute, oder

- 3. der Handelsspanne zwischen dem Schlusskurs von gestern und dem Tief von heute.

Insbesondere mit Bedingung 2 und 3 werden Kurslücken in stark volatilen Märkten berücksichtigt.

Damit sind die beiden Richtungsindikatoren +DI und -DI berechnet, aus welchen sich im dritten Schritt der Directional Movement Index errechnet. Dieser ist gleich der Differenz zwischen +DI und -DI, dividiert durch die Summe von +DI und -DI.

- \( DMI = \frac { +DI – \ -DI}{+DI + \ -DI}\)

Der ADX ist dann der gleitende Mittelwert des DMI. Für den gleitenden Mittelwert bedarf es der Festlegung eines Zeitraums, über den der Durchschnitt gebildet wird. Hier werden vielfach 14 Tage gewählt.

Interpretation

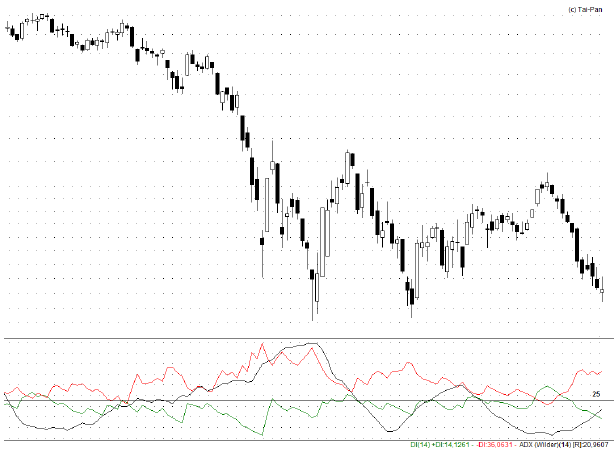

In Abbildung 1 ist der ADX im separaten Fenster dargestellt. +DI in grün, -DI in rot und der ADX in schwarz, jeweils in der Standardeinstellung von 14 Tagen.

Der ADX zeigt die Trendstärke an, nicht aber die Trendrichtung. Damit eignet er sich als Filter für trendfolgende Handelssysteme, zum Beispiel den Parabolic SAR, um Seitwärtsphasen herauszufiltern. Bei einem steigenden ADX und ins besondere Werten über 25 wird ein Trend angezeigt, darunter liegt eine Seitwärtsphase vor. +DI und –DI weisen auf die Trendrichtung hin. Im Aufwärtstrend liegt der +DI über dem –DI, im Abwärtstrend entsprechend umgekehrt. Bei Kreuzungen des +DI und –DI wechselt der Trend. Je weiter +DI und –DI auseinanderdriften, desto stärker ist der Trend. Pendeln +DI und –DI eher lustlos um einander herum und taucht der ADX nach unten ab, liegt eine Seitwärtsphase an. ADX sowie +DI und –DI eignen sich für Trendlinien- und Divergenzanalyse.

Problematik

Der ADX zeigt den Trend bei spitz zulaufenden Trendwenden (den „Spikes“), welche eine V-Formation bilden, fehlerhaft dar, da sich hierbei die Werte von +DI und –DI gegenseitig aufheben. Außerdem könnte die Reaktionsverzögerung, welche aufgrund der beiden Glättungskomponenten entsteht, problematisch sein.